ETF 투자 시 발생하는 세금은 어떤 종류가 있나요?

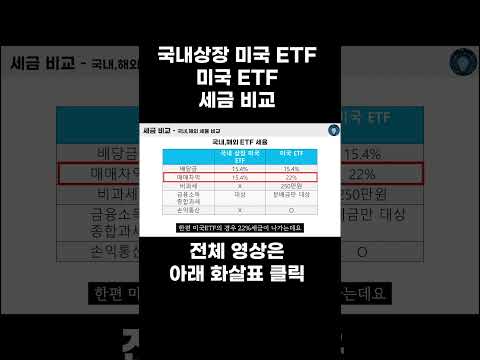

ETF 투자 시 발생하는 세금은 크게 양도소득세와 배당소득세로 나뉩니다. 양도소득세는 ETF를 매도하여 차익이 발생했을 때 부과되는 세금입니다. 단순히 ETF를 보유하고 있는 것만으로는 세금이 발생하지 않습니다. 매도 시점에 발생한 차익에 대해서만 세금이 부과되며, 차익이 발생하지 않았다면 세금은 없습니다. 양도소득세는 투자 기간에 따라 분리과세 또는 종합과세 대상이 될 수 있습니다. 분리과세는 단기투자(1년 미만 보유) 시 적용되며, 세율은 15.4% (지방세 포함) 입니다. 장기투자(1년 이상 보유) 시에는 20%의 세율을 적용받는 종합과세 대상이 될 수 있으며, 다른 소득과 합산하여 누진세율이 적용됩니다. 배당소득세는 ETF가 배당금을 지급하는 경우 발생하며, 받은 배당금에 대해 세금이 부과됩니다. 배당소득세율은 15.4% (지방세 포함) 이며, 분리과세로 계산됩니다. 단, 배당소득이 연 2000만원을 초과할 경우 종합과세 대상이 될 수 있습니다. 따라서 ETF 투자 시에는 양도차익과 배당소득에 대한 세금을 모두 고려해야 합니다. 자세한 세금 계산 및 절세 방안은 세무 전문가와 상담하는 것을 추천합니다.

관련정보 ETF 투자, 세금 걱정 끝! 간편 계산기 활용법

추가정보 ETF세금

네이버백과 검색 네이버사전 검색 위키백과 검색